2021 har varit ett bra år för den amerikanska vinindustrin, även enastående bra för vissa. Försäljningen har, i vissa försäljningskanaler, återhämtat sig från det svåra 2020. Det är en av slutsatserna från Silicon Valley Banks US Wine Industry Report 2022. Det finns dock flera allvarliga utmaningar som hotar i framtiden. Yngre generationer är inte så förtjusta i vin. De grupper som dricker har blivit äldre. Klimatförändringarna är också ett hot, inte minst när det påverkar vattentillgången för vinodlarna. Men SVB har ett projekt på gång för att förbättra situationen, WineRAMP.

Spelar allt detta någon roll för oss i Europa och i resten av världen? Ja, det gör det.

Många företag har drabbats hårt av covid. Inte så, åtminstone inte så mycket, den amerikanska vinindustrin, enligt den nyligen publicerade rapporten The State of the US Wine Industry 2022 (som till stor del är en tillbakablick på 2021). Detta är det tjugoförsta året som denna fascinerande rapport publiceras av Rob McMillan, vice VD för Silicon Valley Bank Wine Division (SVB).

Butiksförsäljningen ökade och överträffade i vissa fall nivåerna före pandemi, försäljningen direkt till konsument (DTC) ökade, internetförsäljningen sköt upp. Och det var ett rekordår för fusioner och förvärv i branschen. Och, kanske mest anmärkningsvärt, en tredjedel av vingårdsägarna tycker att 2021 är deras bästa år någonsin. Någonsin!

Även om många vingårdar uppenbarligen är positiva, är det i viss mån svårt att förstå varför.

Detta är en längre version av en artikel publicerad på Forbes.com.

Det finns ingen liknande rapport i Europa, men om det skulle finnas det tror jag att den skulle vara helt annorlunda. 2021 var ett av de sämsta åren någonsin för vinproducenter. De tre stora ländernas produktion sjönk kraftigt, -17 %. Frankrike drabbades värst med -27 %, nästan en tredjedel mindre skörd. (Mer om vinproduktionen 2021 i denna artikel.) Men bilden är inte bara mörk i Europa. Champagne rapporterade nästan rekordförsäljning på 322 miljoner flaskor, och det italienska bubblet prosecco når rekordsiffror med mer än dubbelt så mycket buteljerat 2021 (cirka 700 miljoner flaskor). Men tillbaka till den amerikanska vinindustrins rapport och några av dess höjdpunkter.

Även om många vingårdar uppenbarligen är positiva, är det i viss mån svårt att förstå varför.

“Den amerikanska vinindustrin hade framgång i vissa delar 2021, men det är allt mer uppenbart att vin som produkt har tappat den lyster det en gång hade hos konsumenten för 20 år sedan och förmodligen går in i en fas av negativ volymtillväxt. För 2022 borde vi fortfarande se positiv försäljning på värde (dollar) basis.” (SVB US Wine Industry Report 2022)

En blick framåt

Låt oss först titta på förutsägelserna, vad kommer 2022 att innebära för den amerikanska vinindustrin?

Här är några av huvudpunkterna:

- Försäljningen kommer sannolikt att minska, åtminstone på en treårshorisont

- “Analytiker är oense om den totala försäljningen av vin vid årets slut. Men inom tre år tror vi att minskande försäljning i volym kommer att accepteras som verklighet av alla analytiker.” (SVB US Wine Industry Report 2022)

- Viner i lägre prisklasser kommer att ställas inför de största utmaningarna, premiumvin kommer att klara sig för tillfället

- Den vinkonsumerande kunden blir i genomsnitt äldre, en av de stora utmaningarna för branschen, eftersom yngre människor är mindre entusiastiska över vin

- “Medianåldern för babyboomers, som drev framgången i branschen under de senaste 23 åren, kommer att nå normal pensionsålder 2022.”

- “Utmaningen att rekrytera yngre, hälsomedvetna, mångkulturella konsumenter till vin, kombinerat med åldrandet av de äldre kärnkonsumenterna av vin, kvarstår.” (SVB US Wine Industry Report 2022)

- Tillgången till vatten blir svårare och producenterna måste tänka på lösningar

- I väst kommer effekten av torka sannolikt att bli en fokuspunkt för industridiskussioner och planering 2022, särskilt om det inte kommer mycket regn och snö före våren i Kalifornien. Med ökande klimatpåverkan från torka, brand, låg markfuktighet och rekordlåga reservoarnivåer kommer det att bli ännu mer press för jordbruket och hushållsanvändare att dela på det begränsade vattnet.

- “Vatten kan bli det viktigaste diskussionsämnet, kanske redan i år” (SVB US Wine Industry Report 2022)

- Det kommer fortfarande att finnas ett visst överutbud (av druvor och bulk)

- Vingårdar som säljer en stor del av sin produktion direkt “vid källardörren” (the cellar door) får tänka om

Låt oss sedan titta på analysen av vad som hände 2021.

2021-års försäljning … platt

SVB uppskattar att försäljningen i stort sett var stabil 2021. De uppskattar förändringen i volym till mellan -2 % och 0 % och räknat i värde mellan 0 % och +2 %. Det är dock inte lätt att uppskatta eftersom det har skett så många rörelser mellan försäljningskanalerna. 2020 präglades förstås av radikalt begränsad försäljning på restauranger och barer. Istället hoppade många producenter på möjligheten att utveckla onlineförsäljningen, som växte avsevärt. 2021 ser dock inte nödvändigtvis en omvändning av det.

Vinet är inte inbjudet till firandet

SVB hade förutspått i början av året, att när covid-restriktionerna började lätta så skulle folk fira. Och att detta skulle leda till en ökad konsumtion. Jo, folk firade, men de firade inte med vin. Som SVB uttrycker det, “vin (…) var inte inbjudet till festen”.

Lika viktigt, om inte mer, är siffrorna om vinkonsumtion per capita. Dessa siffror inkluderar inte 2020 och 2021, men de visar en mycket oroande trend. Sedan början av 90-talet har vinkonsumtionen per person ökat i en stadig och ganska snabb takt. Den nästan fördubblades under knappt 25 år och nådde sin topp 2014. Sedan den toppen har den minskat rejält och är tillbaka på en nivå som är nära 2010. Samtidigt visar sprit en stadig uppåtgående trend.

Vin är inte coolt

Ett av nyckelbudskapen i analysen är att vin tappar marknadsandelar till andra alkoholhaltiga drycker och även till alkoholfria drycker. Vin är inte coolt.

Vin har haft en stabil marknadsandel av den totala alkoholkonsumtionen i USA på cirka 18 % sedan 2011. 2020 sjönk den nästan en procentenhet, från 18,1 % marknadsandel till 17,3 %, den största förändringen sedan före 2002. Vinnaren är spritdrycker, som har ökat sin marknadsandel från 29,1 % 2002 till 37,8 % 2020.

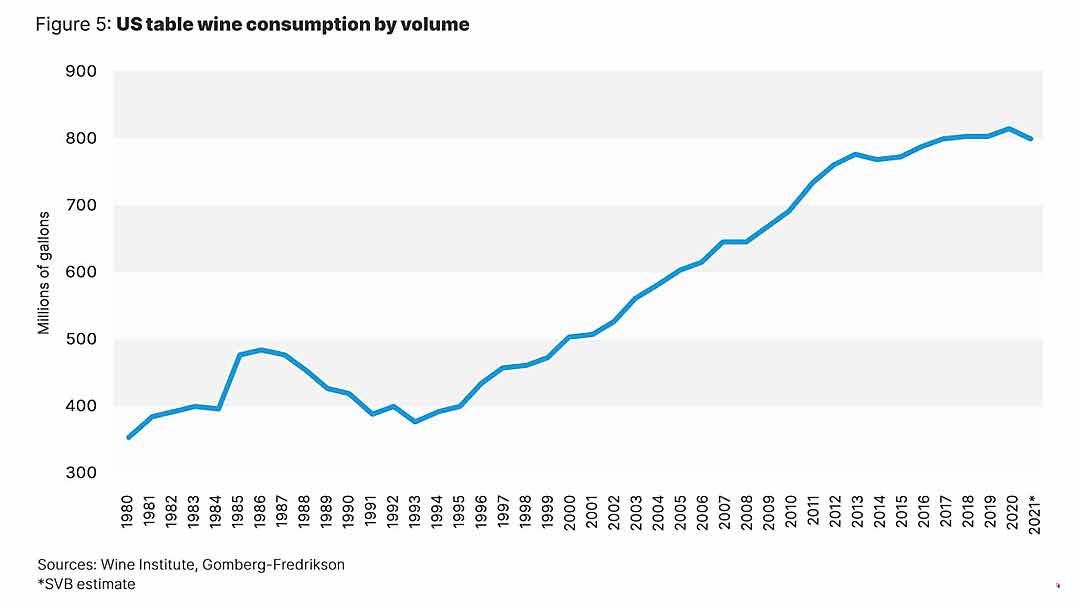

Det återspeglas också i konsumtionen av bordsvin i USA. Mellan 1993 och 2013 såg den en stadig tillväxt från cirka 400 miljoner gallon i början till nästan 800 miljoner gallon i slutet. Sedan 2014 (ett år av nedgång) har tillväxten varit mycket långsammare och bara ökat med över 800 miljoner gallon. SVB uppskattar att konsumtionen återigen kommer att minska 2021 och sjunka under 800 miljoner liter.

Vin är för välbeställda och (ganska) gamla

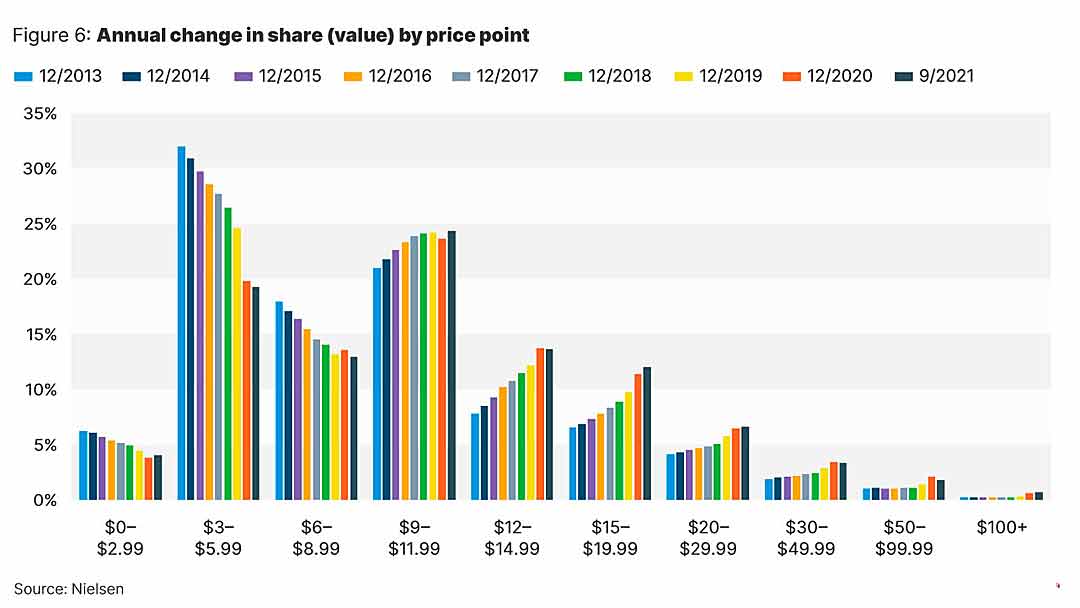

En inte så dyster del av denna bild är att det har skett ett mycket tydligt skifte till dyrare viner. Viner för 8,99 USD och mindre har tappat marknadsandelar, från cirka 57 % marknadsandel 2013 till cirka 36 % marknadsandel 2021 (“off-premise”, d.v.s. försäljning på annat än på “lokal”). Segmentet mellan $12 och $29.99 har ökat mest.

Detta är naturligtvis bra. Men också dåligt, eftersom en av anledningarna till att denna förändring sker är att vindrickare spenderar mer dollar på flaskorna för att de blir rikare och äldre.

Vin lockar inte yngre konsumenter som det brukade.

“I dag är vin inte nästa generations favoritdryck.” (SVB US Wine Industry Report 2022)

Som en illustration av detta, på frågan “Vad skulle du ta med dig för dryck för att dela på en fest?” svarade hälften (49 %) av de över 65 år vin. För åldersgruppen 21-34 sa endast 15 % vin, med högre poäng för öl, sprit, smaksatt maltdryck och “hard seltzer” (hard selzer är en en sorts alkoholberikade läskedrycker, i motsats till “soft seltzer” eller helt enkelt “soft drinks”). Om man tittar på dessa siffror skulle man inte säga att framtiden ser ljus ut för vin när de unga blir äldre. Men för att verkligen förstå om så är fallet måste man titta på andra faktorer. Har det till exempel alltid varit så kanske? Att de unga inte dricker mycket vin, och när de blir äldre får de smak för det? Vore intressant med en djupare anlays.

“Medan de goda nyheterna är att “boomer”-generationen (red.: som nu alltså är ganska gamla) fortfarande köper, så är de dåliga nyheterna att vi fortfarande inte berör de nyare konsumenters värderingar. Oförmågan att reagera på den minskande volymen av “nybörjarviner” (red.: ibland kallat instegsviner på svenska) kommer bara att innebära att färre konsumenter kommer att föredra vin som sin alkoholhaltiga dryck över tiden.” (SVB US Wine Industry Report 2022)

Detaljhandelns och restaurangförsäljningens berg- och dalbana

På många sätt skulle det vara mer meningsfullt att jämföra situationen 2021 med 2019. Året i mitten, 2020, präglades så djupt av pandemin och rekommendationer om att stanna hemma, vilket gjorde det till en problematisk eller skev utgångspunkt för alla jämförelser.

2020 sköt detaljhandeln upp (off-premise/off-license) jämfört med 2019. Folk gick inte på restauranger. Istället konsumerade de vin hemma, kanske till och med hamstrade. Under hela året gick detaljhandeln mycket bra. (En liknande utveckling sågs t.ex. på den svenska monopolmarknaden där monopolhandelskedjan Systembolaget redovisade en stark försäljning 2020.)

Så kom 2021, och det motsatta hände. Detaljhandeln sjönk. Men inte så mycket som den hade ökat

Restauranghandeln med vin visar naturligtvis det motsatta mönstret – en dramatisk nedgång 2020 och åtminstone en partiell återhämtning 2021. Men bara delvis; 2021 har fortfarande varit ett utmanande år för restauranger och för vinförsäljning på restauranger. Sektorn har också krympt. SVB noterar att mer än 10 % av restaurangerna tros ha stängt på grund av pandemin.

Är vinpriserna idag på restauranger så höga att man avstår?

En annan fråga som påverkar vinförsäljningen på restauranger är prisutvecklingen. Vin har blivit jämförelsevis dyrare på restauranger och barer, vilket driver konsumenterna mot andra drycker, främst sprit. Vin är inte längre det självklara valet av dryck till en måltid. “Om inte någon lösning hittas finns det all anledning att tro att vin kommer att fortsätta att tappa andelar till sprit och andra drycker i den horeca-kanalen”, konstaterar SVB. Mer om “lösningen” senare.

“En verklig storm av utmaningar — prisökningar, det ojämna utbytet av äldre vinälskande konsumenter mot yngre spritälskande konsumenter, minskat utrymme på dryckeslistor, ökad konkurrens från seltzers och RTD (*), det växande gapet mellan priset i livsmedelsbutiker och priser med höga påslag på restauranger och sådant som går till spillo – gör sprit till ett alltmer föredraget val framför vin på restauranger, särskilt för den stora mängden sparsamma konsumenter under 40 år.” (SVB US Wine Industry Report 2022) ( (*) RTD = Ready To Drink, färdigblandade drinkar och liknande. I Sverige ibland kallat alkoläsk.)

Ja, internetförsäljningen går verkligen mycket bra, tack så mycket

Försäljningen via internetbutiker blomstrade under 2020, med en ökning på 32 % jämfört med 2019. Onlineforsäljningen nådde nästan 10 % av den totala försäljningen. Skulle 2021, med ett samhälle som sakta kryper tillbaka till “normalt”, innebära att internetförsäljningen av viner sjönk till nivåer före pandemi?

Det gjorde det inte. Andelen onlineförsäljning, som andel av den totala försäljningen, minskade visserligen, men bara en liten aning, från 9,8 % till 9,1 %. Konsumenter fortsätter att köpa vin på nätet. SVB spekulerar i att vi kan se en permanent förändring i köpbeteende, med mer vin som köps online. Det verkar vara en ganska säker gissning. Vi har sett en generell övergång till mer onlineförsäljning under lång tid. Det finns ingen anledning att tro att vin skulle vara annorlunda.

Respondenterna i SVB-undersökningen planerar också att öka sina satsningar på den digitala kanalen.

Det är goda tider!?

Det kanske mest anmärkningsvärda konstaterandet i SVB-rapporten är att vinproducenterna tycker att det ära goda tider, och inte bara det, de säger att det går fantastiskt bra. En gigantisk förändring från 2020.

År 2020 sa 41 % av vingårdarna som svarade på SVB-undersökningen att det var ett av de mest utmanande åren någonsin, eller till och med det mest utmanande.

År 2021 var bilden diametralt motsatt: 53 % säger att det är ett av de bättre åren eller det bästa året i deras historia. 29 % sa att det var det bästa året någonsin! Det bästa året någonsin, inte bara bättre än det katastrofala 2020.

Vad har hänt?

SVB ger egentligen inga svar på frågan.

Men de presenterar en del intressanta data. En häpnadsväckande siffra är försäljningstillväxten för “premium” vingårdar, premium är här en ad-hoc definition, baserad på data som samlats in av SVB. Deras försäljningstillväxt 2021 var 21 %, den bästa sedan 2007. Deras genomsnittliga pris för en låda vin (ett vanligt mått i USA, en låda = 12 flaskor) steg drastiskt från 2020, ett år präglat av rabatter, till det bästa sedan åtminstone 2015.

De demografiska varningsklockorna ringer

De yngre generationerna ser inte vin som det självklara valet att dricka till middagar eller fester, som tidigare nämnts. SVB ser detta som ett stort problem. Eller snarare ETT STORT PROBLEM.

“Om inte branschen gör mer för att locka konsumenter yngre än 65 år kan vinkonsumtionen sjunka med 20 procent när boomer-generationen går mot sitt slut.”

(Boomergenerationen syftar på personer födda mellan 1946 och 1964, med andra ord personer som idag är mellan 57 och 75. De följs av X, millennials och Z.)

USA är fortfarande världens största vinkonsument och dricker 33 miljoner hektoliter 2020, enligt International Organisation of Vine and Wine (OIV), ett år med nolltillväxt. Detta efter en lång period med goda tillväxtsiffror. År 2000 konsumerade USA bara drygt 20 miljoner hektoliter. År 2013, tack vare dess snabba tillväxt, blev USA världens största vinmarknad och gick därmed om Frankrike.

Kommer OIVs siffror för 2021, som snart kommer att publiceras, att bekräfta nedgången?

Banken pekar på en storproblematik: vinindustrin har misslyckats med att attrahera de yngre generationerna, misslyckats med sina marknadsföringsbudskap. Vinindustrin behöver komma med budskap om frågor som etnisk mångfald, klimatförändringar och global uppvärmning, hälsa och välbefinnande, social rättvisa, miljö och gröna frågor och andra teman som är viktiga för de unga idag, enligt deras analys.

“Den amerikanska vinindustrin gör inte ett tillräckligt bra jobb med att marknadsföra och sälja sin produkt, och håller sig ofta till framgångsrika strategier från det förflutna, medan kulturen, landet, affärsmiljön och konsumenterna har förändrats radikalt. Det duger helt enkelt inte, och de övergripande branschresultaten visar det.”

“Om vi verkligen vill nå personerna i millenniegenerationen så måste vi släppa fokus på livsstilar för de rika och berömda och lägga till temabaserad marknadsföring till vårt budskap. Vi behöver anställa fler i provningsrum med tatueringar och med olika etniciteter. Vi måste främja våra ansträngningar att vara koldioxidneutrala och vårt stöd för social rättvisa.” (SVB US Wine Industry Report 2022)

En kris inte bara för den amerikanska vinindustrin?

Nedgången i konsumtion i USA är ett mycket viktigt budskap för den amerikanska vinindustrin men konsekvenserna är så långtgående att det borde vara något som oroar hela den globala vinindustrin.

Som nämnts ovan är USA världens största vinmarknad, den största vinkonsumenten. Om konsumtionen planar ut eller till och med minskar på sikt måste vinproducenter över hela världen fundera rejält på vilka marknader de ska fokusera på.

Detta kommer vid en tidpunkt då en annan av världens största vinmarknader har blivit en anledning till oro: Kina. Den kinesiska marknaden har under många år setts som en av de stora möjligheterna att öka vinförsäljningen. Det har till och med blivit den största exportmarknaden för Bordeauxvin. Men den bilden håller på att förändras. 2020 sjönk den kinesiska vinkonsumtionen, -17,4 %, det tredje året i rad med minskande konsumtion.

Så om både USA och Kina, två av världens största marknader, tappar intresset för vin, var ska då producenterna leta efter möjligheter?

Överutbud av druvor och vin

USA har haft två år med små skördar. Men trots det har priserna på druvor och bulkvin inte stigit. Slutsatsen tycks vara att lagernivåerna fortfarande är tillfredsställande (eller mer än så), och att producenterna inte förutspår en ökning av efterfrågan (konsumtion).

När man ser tillbaka har skördevolymerna under minst fyra decennier haft en stadig tillväxt, från 1,5 miljoner ton 1977 till 4,3 miljoner ton 2018. “The grape crush”, dvs antalet ton skördade druvor, har nu sjunkt med 20% från den toppen.

SVB citerar Jeff Bitter, president för Allied Grape Growers, som argumenterar för att minska den areal som planterats med vin. Riva upp vingårdar. Detta verkar vara en tydlig indikation på att det för närvarande finns ett överutbud av druvor. Hur smärtsamma de senaste skogsbränderna på västkusten än var, måste de ha lindrat överutbudet något.

Eller kanske konsumenterna kan se fram emot en period med lägre vinpriser om överflöd av druvor (och bulkvin) fortsätter?

Förvandla vatten till vin

En annan stor utmaning, särskilt i Kalifornien, är tillgången till vatten. Kalifornien har drabbats av torka i flera år, vilket har lett till att vissa producenter har eller håller på att förlora sin vattenförsörjning. Men mycket av vattnet leds dit från långt borta eller till och med från andra stater. Detta ifrågasätts alltmer och försörjningen blir mindre säker. 43 % av odlarna är mycket oroliga och förutspår potentiella allvarliga brister.

Detta är ytterligare en faktor som pekar på vikten av hållbarhet och global uppvärmning som SVB understryker på.

Branschen är tydligt medveten om problemen. Men vad tänker de göra åt det? Sluta bevattna? Plantera mindre vattenkrävande druvsorter? Köpa mer vatten? SVB ställde frågan och de tre vanligaste svaren från vingårdarna var:

- Använd ny teknik för att minska efterfrågan på vatten

- Inget planerat för 2022

- Borra en ny brunn

Detta kan vara tillfredsställande på kort sikt men det ser verkligen inte ut som en långsiktig strategi.

“Druvsorter” på uppgång och nedgång

Rapporten visar en intressant bild av efterfrågan på olika druvsorter. Amerikansk vinproduktion och vinkonsumtion är mycket fokuserad på identifiering av druvsorten. De visar en märklig bild som blandar druvsorter och vinstilar.

De fem främsta “druvsorterna”, räknat i marknadsandel, är:

- Chardonnay

- Cabernet sauvignon

- Röda blandningar

- Pinot grigio

- Mousserande, övrigt

Eller om vi bara tittar på det som verkligen är druvsorter:

- Chardonnay

- Cabernet sauvignon

- Pinot grigio

- Sauvignon blanc

- Pinot noir

Inga riktiga överraskningar där. Det som är anmärkningsvärt är att alla toppdruvor uppvisar en negativ tillväxttakt. Det finns bara tre kategorier som visar en positiv tillväxt, från toppen:

- Prosecco

- Mousserande, övrigt

- Specialitet

Jag är inte helt säker på vad prosecco syftar på här, om det är äkta italiensk prosecco eller om det är en USA-tillverkad imitation av den. Det rimmar verkligen med det häpnadsväckande rekordet med cirka 700 miljoner flaskor prosecco som buteljerats i Italien 2021. “Specialitet” inkluderar fruktinfuserade viner. Kanske inkluderar det även de mindre vanliga druvsorterna, vilket i så fall är ett gott tecken för en breddning av konsumentsmaken till nya sorter.

En “påfart” för att återuppliva vinindustrin

Det är en märklig motsägelse hur vinproducenterna ser 2021 som ett mycket bra år, för många till och med det bästa någonsin, i kontrast till den dystra bild som SVB målar upp. I synnerhet är banken mycket orolig för att vin hamnar på efterkälken och glöms bort av yngre konsumenter. Vinindustrin som helhet gör inte ett bra jobb med att marknadsföra till nya konsumenter.

Men istället för att bara vara orolig har Rob McMillan, författaren till SVB-rapporten, bestämt sig för att göra något åt saken. Tillsammans med några andra nyckelpersoner i den amerikanska vinindustrin har han startat ett projekt för att utveckla ett nytt marknadsföringsprogram för branschen, som tar upp många av de problem som de ser i den nuvarande situationen. De hoppas kunna samla in pengar från hela vinindustrin för detta forsknings- och marknadsföringsprojekt, med passande namnet The WineRAMP, för att få nya kunder in på infarten (“the on-ramp”) till vin. Jag önskar dem lycka till och framgång.

Du kan ladda ner vinrapporten på Silicon Valley Banks webbplats.

Konsekvenser för Europa?

SVBs analys handlar uteslutande om USA. Men det finns goda skäl även för oss i Europa att ta en noga titt på det de säger.

För det första, den amerikanska marknaden är så stor, världens största vinmarknad, så vad som händer där har oundvikligen konsekvenser för vinproducenter och vinkonsumenter i resten av världen.

Men dessutom, många av de trender och den utveckling som SVB beskriver, kan vi se även i Europa. Till exempel, att yngre generationer verkar vara mer intresserade av andra drycker än vin, inte minst sprit, i form av blandade drinkar och annat. Och klimatförändringarna, med t.ex. potentiell vattenbrist, är också något som oundvikligen händer även här.

Så det finns goda skäl även för oss i Europa att tänka till.

Res

Varför inte ta en titt själv? Res och besök en vingård och kolla hur tillståndet är för vinodling och vinkonsumtion? Det kan du göra på en vinresa med BKWine till ett av de många vinodlande länderna i världen.

Res till världens vindistrikt med experterna på vin och specialisten på vinresor.

Vinresor som ger dig både glädje och insikt. BKWine vinresor.