Global vinexport och vinimport

Den internationella handeln med vin har ökat sedan 2000 även om den minskade något under 2012. Men i reella termer (inflationskorrigerad) verkar det som om värdet av det internationellt omsatta vinet har gått ned. Vinproducenter får mindre pengar idag än 2000. Frankrike är den största exportören i värde och Italien i volym. Storbritannien och USA är de största importörerna.

Situationen för den globala handeln med vin (internationell handel med vin) är lite mer komplicerad än de trenderna i vingårdsareal, druvproduktion, vinproduktion och vinkonsumtion. Så vad jag gör här är att plocka och kommentera några av de intressanta punkterna i OIVs presentation.

Handeln ökar men värdet kan falla

Den globala handeln med vin har ökat stadig sedan 2000 med undantag för 2008 och 2009. Låt oss titta på både värdet och volymen

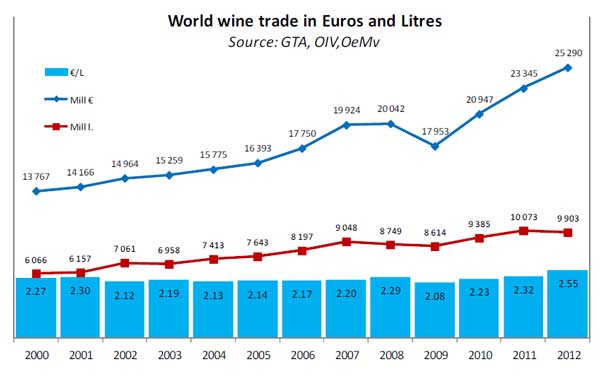

Mätt i värde har den globala handeln med vin ökat från 13,8 miljarder euro 2000 till 25,3 miljarder euro 2012, en ökning med 84 %. Detta är en årlig värdeökning på 5,2 %.

Mätt i volym har ökningen varit långsammare. 2012 såg vi till och med en minskning av världshandeln med vin från 10 073 Mhl 2011 till 9903 år 2012, eller -1,7 %. Min gissning skulle vara att den minskat vi sett under 2012 inte är början på en avmattning eller nedåtgående trend. Det verkar mer troligt att det helt enkelt är en följd av den exceptionellt lilla kvantitet vin som produceras i 2012. Efter att ha skrivit detta fick det mig att tänka om. Den mycket lilla skörd 2012 kunde knappast ha haft en betydande inverkan på handeln samma år, så det har förmodligen har en annan förklaring. Vilken?

Under perioden 2000-2012 har volymen ökat från 60,1 miljoner hektoliter till 99 Mhl 2012, en ökning med 63 %. Detta är en årlig volymtillväxt vin handlas under perioden med 4,2 %.

En slutsats är uppenbar: enhetsvärdet av vin har ökat: från 2,27 euro per liter 2000 till 2,55 euro / l 2012, en ökning med 12,3 % under hela perioden.

Detta motsvarar en årlig ökning av priset per liter vin på endast 1 %. För att veta exakt hur man ska tolka detta man måste titta på detaljerna, vilket land exporterade hur mycket och vad inflationstakten var. Men det verkar troligt att slutsatsen skulle vara att korrigerat för inflationen har enhetsvärdet av vinet (euro per liter) gått ned. Vinproducenterna får mindre pengar per liter i reala termer för sitt vin i dag än vad de fick 2000!

I grafisk form:

Handeln med ”bulkvin” växer, men kanske borde OIV ändra sin definition

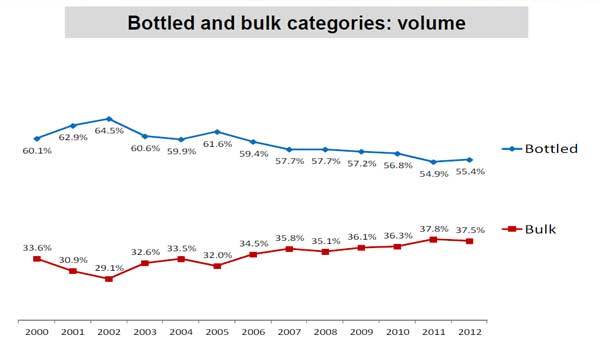

OIVs statistik delas upp i världens handel med must, bulkvin, buteljerat vin och mousserande vin. Men det är svårt att veta hur man ska tolka dessa siffror.

Sedan 2000 har handeln med vin på flaska minskat från 60 % av allt internationellt handlat vin till 55 %. Samtidigt handeln med bulkvin har ökat från 34 % till 38 %. Långsam men stadig förändring. Detta är i volym.

Det är dock tveksamt hur informativa dessa siffror är eftersom OIV räknar som ”bulkvin” allt som levereras i behållare större än 2 liter. Detta innebär att majoriteten av bag-in-box-viner (boxviner i svenska termer) räknas som ”bulk”. Jag har inte några siffror för utvecklingen av bag-in-box handeln men min gissning är att den har ökat markant. Detta gör att OIVs uppdelning i bulkvin vs buteljerat vin kanske inte är så meningsfull.

En förnuftigare definition av ”bulkvin” skulle vara ”vin som inte transporteras i en behållare avsedd för slutkonsumenten”. Med andra ord bör bulk snarare betyda vin som transporteras och levereras i ”behållare med stora volymer” och som sedan packas om i mindre behållare innan det når konsumenten. Låt oss hoppas att OIVs definition kommer att utvecklas i den riktningen.

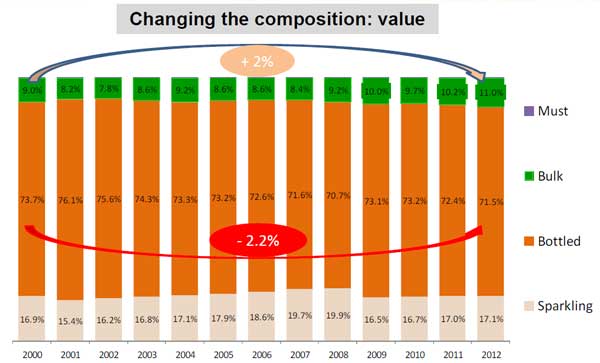

Detta stämmer överens med utvecklingen av värdet på bulkvinhandeln, som ökade 18 % 2012 (jämfört med 2011), medan volymen av handeln med bulkvin minskade 4,2 %. (Uppskattning baserad på de 11 största exportörerna av ”GTA, analyserade av OeMv” och presenterad av OIV.) Under hela perioden 2000-2012 har ”bulk” ökat 2 % (två procentenheter) i värde, och motsvarar nu 11 % (upp från 9 %) av värdet på allt omsatt vin 2012. Buteljerat vin har förlorat 2 % (procentenheter) i värde under perioden och uppgår till 71,5 % av handelsvärdet 2012.

En trolig förklaring till detta är att handeln med ”riktigt” bulkvin (jfr vad jag säger ovan om definitionen), bulkvin som säljs till mycket låga priser, krymper, men att handeln med bag-in-box-vin växer. Bag-in-box-vin (boxvin) handlas sannolikt till betydligt högre priser än ”riktiga” bulk vin. Därför stiger värdet av det som idag definieras som ”bulkvin” även om priset för ”äkta bulkvin” (som kommer att ompaketeras innan det når konsumenten) inte stiger. Men detta är ännu så länge bara min egen hypotes!

Dags att ändra definition av bulkvin!

Handel med mousserande vin stabil

Det är lätt att tro att den internationella handeln med mousserande vin växer. Det är stor efterfrågan på champagne och andra mousserande viner drar också nytta denna ökande efterfrågan. Denna hypotes motsägs av OIVs data.

Siffrorna visar en helt annan bild: värdet av handeln med mousserande vin har varit stabil 2000-2012. Mousserande vin står för cirka 17 % av den internationella handeln med vin.

Världens största vinexportörer: Frankrike klart först, i värde

Det talas mycket om Frankrikes försvagade ställning på den globala vinmarknaden och det kan finnas goda skäl för fransmännen att vara oroade. Men Frankrike är den överlägset största exportören av vin, räknat i värde. Man exporterade för 7,8 miljarder euro vin 2012, en ökning med 8,9 % från 2011.

På andra plats kommer Italien som exporterade för 4,7 miljarder euro vin 2012, upp 6,5 % från 2011, vilket är 60 % av Frankrikes export.

På tredje plats har vi Spanien (2.4 miljarder euro, +6,5 %).

Men efter dessa tre i toppen har vi tre Nya Världen-länder: Australien (1,5 miljarder euro, +6,8 %), Chile (!) (1,4 miljarder euro, + 14,7 %) och USA (1,1 miljarder euro, +11,5 %).

Världens största vinexportörer, räknat i värde (2012, källa: GTA, OIV, OeMv):

- Frankrike, 7,8 miljarder euro

- Italien, 4,7 mdr euro

- Spanien, 2,4 mdr euro

- Australien, 1,5 mdr euro

- Chile, 1,4 mdr euro

- USA, 1,1 mdr euro

- Tyskland, 973 M euro

- Nya Zeeland, 767 M euro

- Argentina, 711 M euro

- Portugal, 707 M euro

- Sydafrika, 566 M euro

Världens största vinexportörer, räknat i volym. Bilden är mycket annorlunda (2012, källa GTA, OIV, OeMv):

- Italien, 2120 miljoner liter

- Spanien, 1947 M L

- Frankrike, 1499 M L

- Chile, 751 M l

- Australien, 734 M l

- Sydafrika, 413 M l

- USA, 401 M l

- Tyskland, 396 M l

- Argentina, 365 M l

- Portugal, 339 M l

- Nya Zeeland, 176 M l

Det är intressant att ta en titt på en kombination av dessa två siffror: Vad är det genomsnittliga priset per liter som de största vinexportörerna uppnår. Rankingen:

- Frankrike, 5,23 euro/liter

- Nya Zeeland, 4,36 e/l

- USA, 2,69 e/l

- Tyskland, 2,46 e/l

- Italien, 2,21 e/l

- Portugal, 2,09 e/l

- Australien, 2,07 e/l

- Argentina, 1,95 e/l

- Chile, 1,86 e/l

- Sydafrika, 1,37 e/l

- Spanien, 1,21 e/l

De ”traditionella” vinländerna får de högsta priserna per liter för sina viner med Frankrike stabilt i ledningen. Några av den ”traditionella” Nya Världen-länderna uppnå också mycket bra priser för sina viner.

Att Sydafrika, Chile och Argentina skulle vara mot botten av listan är heller ingen överraskning. De är kända för att vara stora exportörer av billiga bulkviner. Australien är inte riktigt ännu ute ur den ”billiga bulk”-ligan.

Vad som är förvånande är dock att av de elva största vinexportörerna är Spanien det land som, med god marginal, får de sämsta priserna för sina viner. Spanska viner betalas endast 1,21 euro per liter, 16 cent billigare än näst billigaste vinleverantör, Sydafrika. Det finns kanske goda skäl för de spanska producenterna att vara bekymrade? Bekymrade för sitt förädlingsvärde. Ser man tillbaka ytterligare ett år, till 2011, var situationen ännu värre. 2011 fick Spanien bara i genomsnitt 0,98 euro per liter för det vin de exporterade…

Världsmarknaden domineras av de elva stora länderna

Siffrorna ovan omfattar endast de elva största exportörerna. Dessa länder står för nästan 90 % av det totala värdet av exporterat vin och mer än 92 % av den totala volymen vin som exporteras, enligt OIVs siffror!

Gamla Världens vs. Nya Världens vinexport

Det är intressant att jämföra de fem exportländerna i ”Gamla Välden” med de sex Nya Världen-länderna på listorna ovan. (Återigen, nedanstående siffror tar endast hänsyn till de elva största exportörerna.)

Världens vinexport i värde

Gamla Världen:

- 16,6 miljarder euro 2012, upp 7,2 % från 15,5 miljarder euro 2011

- 66 % av världens totala export (i värde)

Nya Världen:

- 6 miljarder euro 2012, upp 11,7 % från 5,4 miljarder år 2011

- 21 % av världens totala export

Världen vinexport i volym

Gamla Världen:

- 63 miljoner hektoliter 2012, en minskning med -6,2 % från 2011

- 64 % av världens totala export (i volym)

Nya Världen:

- 28 miljoner hektoliter 2012, en ökning med 6,4 % från 2011

- 29 % av världens totala export

Både i värde och i volym visar Nya Världens länder ett bättre exportresultat än Gamla Världens exportörer.

Men räknat i genomsnittspris, euro/liter, är den Gamla Världen fortfarande i ledning och gör bättre ifrån sig: Gamla Världen euro/liter-pris ökade 14 % 2012, medan Nya Världens genomsnittliga pris ökade med ”endast” 5 %.

Myten om krympande fransk vinexport

Låt mig bara tillägga en sak om Frankrike. Det sägs ibland att exporten av franskt vin krymper, ibland som en illustration av bristen på fransk försäljnings- och marknadsföringstalang.

Detta är fel. Fransk vinexport krymper inte. Exporten från Frankrike ökade från 5,5 miljarder euro 2000 till 7,8 miljarder euro 2012, en ökning med 42 %.

Det finns dock fortfarande anledning för franska vinproducenter att var bekymrade eftersom marknadsandelen för franskt vin på världsmarknaden för vin faktiskt krymper.

Vinimport

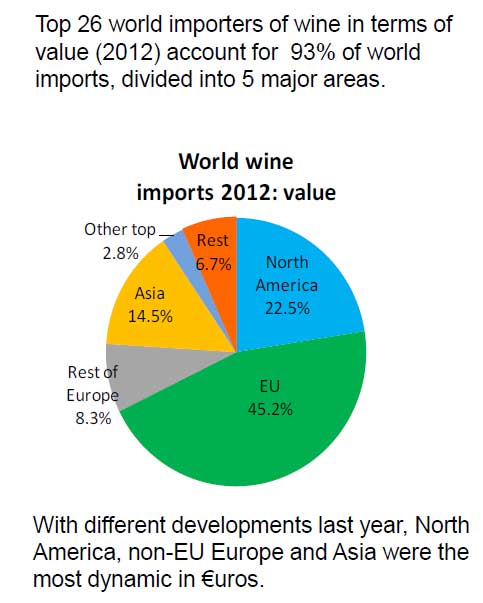

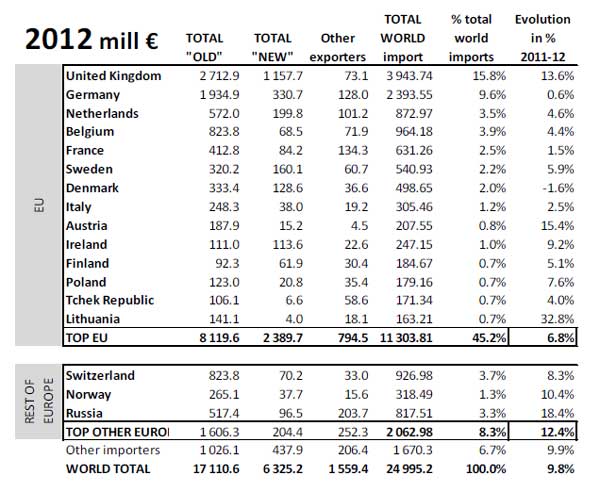

Europeiska länder är de största vinimportörerna. De står för 45 % av all vinimport. Nordamerika är den näst största importören med 22 %, följt av Asien med 14 %:

Världens största vinimportörer, i värde, 2012, miljoner euro:

- Storbritannien, 3944 M €

- USA, 3938

- Tyskland, 2393

- Kanada, 1540

- Kina, 1229

- Japan, 1225

- Belgien, 964

- Schweiz, 925

- Nederländerna, 872

- Ryssland, 817

- Hong Kong, 806

- Frankrike, 631

- Sverige, 540

- Danmark, 498

- Australien, 464

- Singapore, 369

- Norge, 318

- Italien, 305

- Irland, 247

- Brasilien, 234

- Österrike, 207

- Finland, 184

Några tabeller för att illustrera lite information:

Vem importerar Nya Världens och Gamla Världens viner?

Det är intressant att titta på fördelningen mellan importen från Gamla Världens producenter och Nya Världens producenter.

Vissa marknader är mycket ”traditionella” och importerar främst Gamla Världens viner:

- Tyskland (80 % av importen från ”Gamla Världen”),

- Belgien (85 %),

- Frankrike (6 5%, jämfört med 13 % ”Nya” och 21% ”övriga”),

- Schweiz (89 %),

- Norge (83 %),

- Japan (77 %),

- Ryssland (63 %) etc.

Andra länder är mer inriktade på viner från Nya Världens viner:

- Storbritannien (30 % Nya Världen),

- Sverige (30 %),

- Finland (34 %),

- USA (31 %),

- Kanada (47 %),

- Kina (32 %), etc.

Några länder importerar faktiskt mer från Nya Världens producenter än från Gamla Världen:

- Irland (!),

- Australien, och

- Brasilien.

Bilden är inte alltid vad man skulle förvänta sig, och inte heller för utvecklingen 2011-2012.

Några ytterligare kommentarer om kanske inte helt väntade fakta:

- Kina är en stor importör av Nya Världen viner, 32 % av den totala.

- Norge är jämförelsevis lite intresserade av Nya Världens viner, man importerar 83 % från Gamla Världens länder (mot 12 % Nya Världen). Sverige å andra sidan är väldigt förtjust i Nya Världen. 30 % av importen kommer från Nya Världen (mot 62 % från Gamla Världen). Oväntad kontrast mellan två länder som brukar göra saker på samma sätt och som båda har ett monopol. Vad kan orsaken vara?

- Kina och Japan importerar ungefär samma mängd vin (fortfarande i värde). Båda står för knappt 5 % av världens import.

- Japans import ökade snabbare än Kinas under 2012! +28 % Jämfört med 18 %.

- Danmark och Hongkong var de enda två (stora) länder vars vinimport minskade under 2012 (jämfört med 2011): -1.6 % och -11 %. När det gäller Hongkong kanske det beror på att en dämpad marknad för vininvesteringar och vinauktioner. Men vad är orsaken i Danmark?

Mer

Detta är den femte artikeln i serien om statistik om global vingårdsareal, druvodling, vinproduktion, vinkonsumtion och handel, baserat på den senaste OIV rapporten.

- Del 1: Världens areal uppodlad med vinrankor (vingårdsareal)

- Del 2: Världens druvproduktion 2000-2012

- Del 3: Världens vinproduktion 2000-2012

- Del 4: Världens vinkonsumtion 2000-2012

- Del 5: Världens handel med vin 2000-2012

- Del 6: Världens vinmarknad, konsekvenser för vinproducenter, konsumenter och politiker

Källa: Alla sifferuppgifter kommer från OIV, International Organisation of Vine and Wine.

Kommentar från OIV om statistiken för detta avsnitt:

Data i samarbete med spanska Observatory of Wine Markets (OeMv). Data för världshandeln är hämtade från GTA, som i sin tur tar dem från officiella administrativa organ i mer än 80 länder i världen. Inte alla länder är inkluderade. (Begränsat till 80 länder.)

[box type=”info” style=”rounded” border=”full”]Kommers är vad vinproducenten lever av. Han måste försöka få världen att känna till hans viner. Vinkonsumenten och vinköparen har många olika kanaler att välja på för att upptäcka, och köpa, nya (och gamla) viner. Ett av de bästa sätten att upptäcka några riktiga kvalitetsviner och topproducenter är att komma på en vin- och matresa. Ta en titt på vad BKWine har att erbjuda.[/box]